奧特萊斯,作為一種獨(dú)立的零售業(yè)態(tài)已在中國(guó)發(fā)展了10余年,只不過(guò)此前的發(fā)展尚處于在摸索中前行,不溫不火,并沒(méi)有受到過(guò)多的關(guān)注。但此一時(shí)彼一時(shí),當(dāng)前,受大經(jīng)濟(jì)環(huán)境下行的影響,零售業(yè)頹勢(shì)盡顯,高端奢侈品牌也不例外的紛紛關(guān)店調(diào)整。在此契機(jī)下,以“品牌+折扣”為主要特點(diǎn)的奧特萊斯逐漸被熟知并進(jìn)入到了第一個(gè)黃金發(fā)展期,加之消費(fèi)者對(duì)品牌的追捧,它開始似黑馬突圍,并且正在改變城市商業(yè)結(jié)構(gòu)。

增幅愈大競(jìng)爭(zhēng)愈激烈

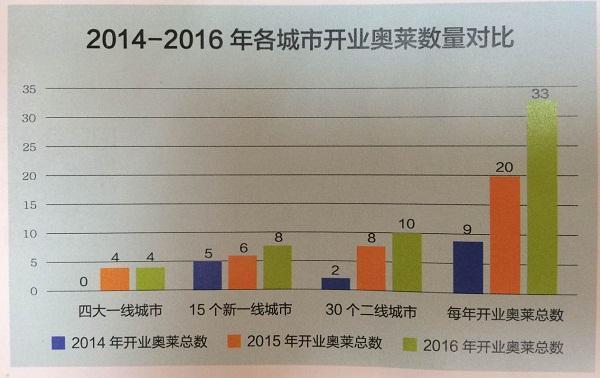

數(shù)據(jù)顯示,2014年,全國(guó)前十購(gòu)物中心營(yíng)業(yè)收入同比微增0.5%,而同期全國(guó)前十奧特萊斯?fàn)I業(yè)收入則同比大增21.3%。以此為節(jié)點(diǎn),全國(guó)各地紛紛開始興建奧特萊斯,開店數(shù)量逐年遞增。據(jù)聯(lián)商網(wǎng)統(tǒng)計(jì),奧特萊斯的全國(guó)開店數(shù)量由2014年開業(yè)9家迅速增長(zhǎng)到2015年的20家,相當(dāng)于2001年至2010年10年的總和,再到2016年開業(yè)數(shù)量已達(dá)到33家。

統(tǒng)計(jì)中提到,從區(qū)域分布來(lái)看,華東因龐大的消費(fèi)力成為諸多奧萊開店的熱門選擇。2016年華東區(qū)域新開業(yè)奧特萊斯13家(包含2015年底試業(yè)2016年初正式開業(yè)的上海百盛優(yōu)客城市廣場(chǎng)),這與2015年的8家相比增幅高達(dá)62.5%,與2014年的2家相比更是翻了幾倍。

至于其他區(qū)域,華南、西南、華中、華北、東北、西北則繼續(xù)保持穩(wěn)定增長(zhǎng),年新增開業(yè)奧萊數(shù)量均在2家及以上。且值得關(guān)注的是,隨著王府井集團(tuán)在西北地區(qū)的投資加大,旗下奧萊也在該地區(qū)落地開花,其中2016年更是在西安連開兩家,終結(jié)了西北地區(qū)近三年奧萊“零蛋”的局面。

從城市貢獻(xiàn)來(lái)看,北上廣深四大一線城市在2016年總計(jì)新開業(yè)4家奧萊,15個(gè)新一線城市總計(jì)新開業(yè)8家奧萊,30個(gè)二線城市共計(jì)新開業(yè)10家奧萊,其他城市總計(jì)新開業(yè)11家奧萊。

雖然從數(shù)量上來(lái)看,2016年各線城市新開業(yè)奧萊均比2015年有所增長(zhǎng)。但實(shí)際上,原本具備消費(fèi)優(yōu)勢(shì)的一二線城市在全國(guó)奧萊開業(yè)數(shù)量中的占比已經(jīng)越來(lái)越低。

而在2017年即將開業(yè)的37家奧萊項(xiàng)目中,山西晉中、湖南株洲、浙江樂(lè)清、湖南衡陽(yáng)、陜西延安等三四線城市也將實(shí)現(xiàn)奧萊“零”的突破。這樣一來(lái),中國(guó)內(nèi)陸27個(gè)省會(huì)城市,已經(jīng)全部完成奧特萊斯布局。從近幾年的拓展情況基本可以看到,奧特萊斯在中國(guó)由核心城市群向次核心城市群下沉的趨勢(shì)已經(jīng)比較明顯。與2014年、2015年一二線城市占據(jù)半壁江山相比,2016年該占比已經(jīng)不足50%。

可以想見的是,隨著大量的項(xiàng)目入市,全國(guó)眾多地方也將出現(xiàn)區(qū)域內(nèi)競(jìng)爭(zhēng)的情況,2017年,RDM Asia、首創(chuàng)鉅大、砂之船集團(tuán)、杉杉集團(tuán)以及王府井集團(tuán)等企業(yè)旗下共有11個(gè)項(xiàng)目入市,以上項(xiàng)目的入市將會(huì)直接加劇武漢、杭州、南昌、西安等市場(chǎng)的競(jìng)爭(zhēng)。

同時(shí),隨著國(guó)內(nèi)奧特萊斯大連鎖的形成,部分城市將形成多家奧特萊斯并存的現(xiàn)象,其中尤以北京、上海等經(jīng)濟(jì)發(fā)達(dá)的城市最為明顯,以北京市場(chǎng)為例,2013年以前,北京市場(chǎng)大型的奧特萊斯項(xiàng)目?jī)H有燕莎、賽特、斯普瑞斯三家奧萊,在經(jīng)歷多年的發(fā)展之后,三家奧萊也基本上形成了固定的消費(fèi)群體,2013年之后,首創(chuàng)奧特萊斯、八達(dá)嶺奧萊、樂(lè)多港奧萊紛紛入市,在一定程度上,多家奧萊爭(zhēng)奪同一市場(chǎng)的情況下,造成了商品資源的分流以及消費(fèi)者的分流。

中國(guó)商業(yè)聯(lián)合會(huì)奧特萊斯分會(huì)秘書長(zhǎng)商秀麗曾經(jīng)走訪了國(guó)內(nèi)外多個(gè)奧特萊斯,她認(rèn)為,中國(guó)奧特萊斯目前處于一個(gè)高速擴(kuò)張的時(shí)期,相比開發(fā)實(shí)力,運(yùn)營(yíng)能力嚴(yán)重滯后。“未來(lái)幾年將會(huì)是中國(guó)奧特萊斯?fàn)€尾的集中爆發(fā)期。”?

拼的其實(shí)是品牌資源

雖然奧特萊斯的發(fā)展暫時(shí)呈現(xiàn)出爆發(fā)式增長(zhǎng)的狀態(tài),但同時(shí)也將步入大浪淘沙的階段。據(jù)中國(guó)商業(yè)聯(lián)合會(huì)奧特萊斯專業(yè)委員會(huì)的報(bào)告顯示,目前,中國(guó)國(guó)內(nèi)宣稱奧特萊斯的購(gòu)物中心比較多,有300家之多,但是實(shí)質(zhì)上能達(dá)到奧特萊斯標(biāo)準(zhǔn)的并不多。

實(shí)際上,奧特萊斯獲勝的要點(diǎn)是有足夠的品牌貨源,歐美擁有許多世界知名品牌,尤其大品牌的服裝都產(chǎn)生于此,所以歐美的奧萊貨源非常充足。而在中國(guó),真正的奧特萊斯名牌貨源短缺,店家很難直接獲得廠家直銷產(chǎn)品。其常用的模式是通過(guò)逐級(jí)代理商和招商進(jìn)貨,我國(guó)多數(shù)奢侈品貨源來(lái)自品牌的亞洲代理商,在價(jià)格和品類上已經(jīng)慢了一拍,這樣既增加了代理環(huán)節(jié)又加大了成本。所以貨源不充足、不穩(wěn)定,導(dǎo)致品牌更換頻繁,而且價(jià)格偏高,故而缺乏對(duì)消費(fèi)者的吸引力。

被稱為“中國(guó)奧萊之母”的中國(guó)商業(yè)聯(lián)合會(huì)副會(huì)長(zhǎng)萬(wàn)文英曾經(jīng)表示,平均7到10家正價(jià)店才能滿足一個(gè)奧特萊斯店的貨源需求,不同于商場(chǎng)特賣場(chǎng)的三五天短期行為,奧特萊斯是365天都要打折,穩(wěn)定的貨源很重要。

雖然在全國(guó)現(xiàn)有的數(shù)百家奧特萊斯中,由開發(fā)商建造并運(yùn)營(yíng)的項(xiàng)目超過(guò)七成,但銷售前十的項(xiàng)目中沒(méi)有開發(fā)商背景的項(xiàng)目。超過(guò)七成這些項(xiàng)目中由于缺乏品牌資源及經(jīng)驗(yàn)不足而最終導(dǎo)致停業(yè)或倒閉的奧特萊斯相當(dāng)多。

據(jù)奧萊商學(xué)院統(tǒng)計(jì)數(shù)據(jù)顯示,入圍2016年年銷20強(qiáng)的奧特萊斯數(shù)量為25家(因業(yè)績(jī)相同產(chǎn)生部分并列),年銷總額達(dá)420.768億元人民幣。從近三年的數(shù)據(jù)來(lái)看,以首創(chuàng)為代表的新型奧特萊斯在近年來(lái)均取得了較快的發(fā)展,而受制于區(qū)位或體量等因素的制約,部分老牌奧萊已經(jīng)出現(xiàn)了明顯的增速放緩跡象。目前僅有上海百聯(lián)奧特萊斯購(gòu)物廣場(chǎng)年銷售超40億元人民幣(43.17億人民幣),天津佛羅倫薩小鎮(zhèn)和北京燕莎奧特萊斯以36億人民幣緊隨其后。

記者匯總發(fā)現(xiàn),在銷售前十的奧特萊斯項(xiàng)目中,百貨公司背景占比最大達(dá)60.0%,是中國(guó)經(jīng)營(yíng)業(yè)績(jī)排名前列的奧特萊斯主流運(yùn)營(yíng)商,渠道資源優(yōu)勢(shì)使得百貨公司背景的奧特萊斯擁有豐富的零售業(yè)態(tài)組合、更多的品牌渠道資源及更高的貨源折扣。一旦占據(jù)絕對(duì)優(yōu)勢(shì),在業(yè)績(jī)上有所突破毋庸置疑。值得一提的是上海百聯(lián)奧萊連續(xù)三年都保持在40億元以上的業(yè)績(jī),2014年和2015年業(yè)績(jī)分別是40.01億元人民幣和41.75億元人民幣。尤其2016年度,上海百聯(lián)奧特萊斯購(gòu)物廣場(chǎng)在沒(méi)有任何經(jīng)營(yíng)面積增長(zhǎng)的情況全年銷售保持了2億元人民幣的增長(zhǎng)。究其原因,正是借助了百聯(lián)集團(tuán)的百貨背景下的品牌渠道資源優(yōu)勢(shì)而獲得了穩(wěn)定貨源。

除了與數(shù)百個(gè)國(guó)內(nèi)知名品牌合作成立戰(zhàn)略聯(lián)盟,百聯(lián)集團(tuán)還擁有數(shù)十個(gè)國(guó)際一二線品牌的國(guó)內(nèi)總代理權(quán)和區(qū)域代理權(quán)。在百聯(lián)奧特萊斯中,工廠直營(yíng)店占品牌總量比重超過(guò)70%,確保了低成本采購(gòu)。

另外,上海百聯(lián)奧特萊斯業(yè)績(jī)領(lǐng)先的另一個(gè)因素還在于其奢侈品牌的占比居高。統(tǒng)計(jì)發(fā)現(xiàn),銷售前十的奧特萊斯項(xiàng)目奢侈品牌數(shù)量平均占比為12.2%,遠(yuǎn)超奧特萊斯的平均水平。上海百聯(lián)奧特萊斯不斷地調(diào)整引進(jìn)更多的奢侈品牌。奢侈品牌占品牌總數(shù)約六分之一,奢侈品店平均營(yíng)業(yè)收入為每年3000-5000萬(wàn)元,全年?duì)I業(yè)收入可達(dá)到銷售總額的40.0%,對(duì)整個(gè)奧特萊斯銷售有明顯的拉動(dòng)作用。

沒(méi)有金剛鉆,別攬瓷器活,這句話對(duì)于奧特萊斯模式來(lái)說(shuō)尤其恰當(dāng)。

為經(jīng)營(yíng)賦能的賣場(chǎng)設(shè)計(jì)如何實(shí)現(xiàn)?寶騏經(jīng)驗(yàn)深入分享丨2021中國(guó)超市商品采購(gòu)年會(huì)

武商超市鄂州店煥彩新張,新設(shè)計(jì)新理念引領(lǐng)老店轉(zhuǎn)型升級(jí)丨寶騏設(shè)計(jì)出品

大數(shù)據(jù)公司辦公場(chǎng)所裝修項(xiàng)目順利收尾,設(shè)計(jì)效果完美呈現(xiàn)丨寶騏EPC服務(wù)新作

寶騏高速服務(wù)區(qū)超市設(shè)計(jì)全面啟動(dòng)丨寶騏機(jī)構(gòu)&交投中百合同正式簽訂

年會(huì)丨2020,寶騏以實(shí)力求生存,以創(chuàng)新求發(fā)展

寶騏機(jī)構(gòu)企業(yè)服務(wù)號(hào)

武漢商業(yè)觀察自媒體

網(wǎng)站地圖 友情鏈接: 寶騏機(jī)構(gòu)